¿Qué tratamiento fiscal le doy a los créditos incobrables?

Sobre España.

Es recurrente en las empresas las pérdidas de valor de los activos financieros, dentro de los cuales encontramos las partidas a cobrar compuestas de créditos comerciales (por operaciones del giro o tráfico de la empresa) o créditos por operaciones no comerciales (ej. préstamos concedidos).

Como ocurre con la mayoría de las operaciones del giro, para las pérdidas de valor su tratamiento contable difiere del tratamiento fiscal. En ese escenario, veremos su tratamiento en ambas, principiando por España y en una segunda parte, en las principales economías de Latino américa.

Contablemente, el Plan General de Contabilidad (PGC) de España manda, entre otros, considerar los principios del devengo y prudencia por los cuales las operaciones se contabilizan a su ocurrencia; sin embargo, para dotar un deterioro de crédito el principio de prudencia exige que: “(…) se deberán tener en cuenta todos los riesgos (…) tan pronto sean conocidos (…)” evaluando objetivamente su deterioro por evento (s) posterior (es) que reduzcan o retrasen los flujos que, para los créditos comerciales, pueden estimarse por método global o individual según la magnitud del crédito.

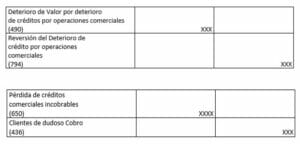

Los deterioros de créditos se reconocen en Pérdidas y Ganancias (PyG), por consiguiente, afectan el resultado con un ingreso o un gasto a su dotación y a su reversión, en caso de ocurrir, respectivamente.

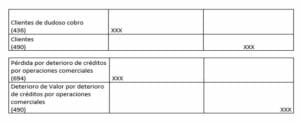

Su contabilización a la estimación del riesgo será, en su método individual:

Su contabilización el cierre del ejercicio si la incobrabilidad ha resultado irreversible:

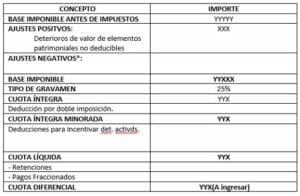

La objetividad con que se determina ese reconocimiento contable difiere de lo que se exige para efectos fiscales ocasionando que, en muchos casos, no coincidan ambos criterios, sea cuando reconocemos el gasto o el ingreso por reversión, debiendo procederse a los ajustes pertinentes para la determinación de la Base Imponible (BI) del Impuesto sobre Sociedades (IS).

Fiscalmente, conforme a los Arts.10, 11 y 13 de la Ley de Impuesto sobre Sociedades (LIS), sólo pueden reconocerse cuando se cumpla cualquiera de los siguientes: “Art. 13 a) Que haya transcurrido el plazo de 6 meses desde el vencimiento de la obligación. b) Que el deudor esté declarado en situación de concurso. c) Que el deudor esté procesado por delito de alzamiento de bienes. d) Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de cuya solución dependa su cobro.”

Luego, no es posible deducir los adeudados por entidades de derecho público, salvo que su existencia o cuantía sea objeto de juicio; los relacionados con entidades vinculadas; ni las que correspondan a estimaciones globales de riesgos de insolvencia, salvo Empresas de Reducida Dimensión (ERD).

En consecuencia, toda vez que contablemente se reconozca en PyG el deterioro de un crédito respecto al cual no se cumplan los presupuestos legales para su deducción, es necesario reversarlo en el resultado de la empresa al cierre del ejercicio.

Lo propio ha de ocurrir en el evento que el riesgo sea, a su vez, revertido contablemente al año siguiente y no fue objeto de reconocimiento tributario; o si resulta irreversible la pérdida y fiscalmente procede deducirse, pero en ambos casos, como ajuste negativo*.

¿Qué tratamiento fiscal le doy a los créditos incobrables?

Sobre. Latinoamérica.

El tratamiento contable señalado sirve de base para el estudio fiscal de los créditos incobrables en Latinoamérica dado que, las normas contables españolas se encuentra acordes a las regulaciones contables internacionalmente aceptadas y en mayor o menor medida, se siguen en Latinoamérica con pequeñas discrepancias en los números de Cuentas, Subcuentas, Grupos o Subgrupos. Así, a partir del resultado contable, se analizan las circunstancias que deben concurrir para reversarlo, o no, a fines impositivos.

En Chile: Como hemos mencionado en otro artículo, existe un listado de gastos que pueden ser deducidos de la Renta Líquida de Primera Categoría, entre ellos, específicamente, la deducción de deterioros de los créditos comerciales y por operaciones no comerciales sólo en los siguientes casos: “Los créditos incobrables castigados durante el ejercicio, siempre que hayan sido contabilizados oportunamente y se hayan agotado prudencialmente los medios de cobro” estableciéndose una serie de requisitos especiales para la deducción de las “provisiones y castigos de los créditos incluidos en carteras vencidas de los bancos e instituciones financieras (…)” (Art. 31.4° Ley de Impuesto a la Renta).

–

–

Importante es determinar qué se entiende por “agotar prudencialmente los medios de cobro”. Para ello ilustran las interpretaciones de la Administración Tributaria y la jurisprudencia de los Tribunales de Justicia que, entre otros, exigen haber incoado acción judicial de cobro, debidamente notificada al deudor.

El proyecto de ley que Moderniza la Legislación Tributaria pretende reconocerlos, también, si se encontraren impagos por más de 365 días desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto vencido, porcentaje que determinará la Administración Tributaria, salvo con entidades vinculadas. Además, se reconocerá expresamente que la parte recuperada constituirá Renta Bruta.

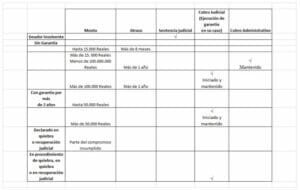

En Argentina: Especialmente se reconoce como deducción de la Tercera Categoría de Rentas en la Ley de Impuesto a las Ganancias “Art. 87. b) Los castigos y previsiones contra los malos créditos en cantidades justificables de acuerdo con los usos y costumbres del ramo. La DIRECCION GENERAL IMPOSITIVA podrá establecer normas respecto de la forma de efectuar esos castigos.” y su Reglamento de ejecución dispone índices de incobrabilidad aplicables, independiente del método que se utilice, que estén debidamente justificados y que correspondan al ejercicio tributario en que se produzca algunas de las siguientes circunstancias: a) Verificación del crédito en el concurso preventivo. b) Declaración de la quiebra del deudor. c) Desaparición fehaciente del deudor. d) Iniciación de acciones judiciales tendientes al cobro. e) Paralización manifiesta de las operaciones del deudor. f) Prescripción (no basta la mera inactividad sino es menester haber instado al cobro, sin éxito, como se ha interpretado administrativamente).

Para los créditos de escasa significación que no justifiquen cobro judicial, podrán deducirse si son de poca monta con morosidad mayor a 180 días, debidamente notificado el deudor y, reclamado el pago, haberse dejado de operar con el deudor moroso.

En Brasil: La pérdida en la recepción de créditos relacionados al giro de la entidad, pueden ser deducidos como gastos siempre cuando el deudor sea declarado insolvente por sentencia judicial. Para los restantes créditos:

No se aceptan estos gastos con relacionadas.

En Uruguay: La Ley de Impuesto a las Rentas de las Actividades Económicas y su Reglamento de ejecución permiten y regulan la deducción de créditos incobrables en la forma y condiciones que determine la reglamentación, en los casos de concordatos preventivos, moratorias o concursos civiles voluntarios, los créditos de los acreedores, califican de incobrables desde el momento de la concesión de la moratoria provisional; cuyos deudores se haya decretado la quiebra, liquidación judicial o el concurso necesario, desde el auto declaratorio; procesamiento del deudor por el delito de insolvencia fraudulenta; Pago con cheque librado por el deudor sin provisión suficiente de fondos, cuando se haya realizado la correspondiente denuncia penal y se haya trabado embargo por tal adeudo; El transcurso de 18 meses a partir del vencimiento de la obligación de pagar el adeudo. Cuando se trate de trasmisión de créditos, el plazo referido se comenzará a computar desde la fecha de transferencia de los mismos.

Existen normas especiales para Incobrabilidad en empresas de intermediación financiera (Art. 30 reglamento RAE)

En Panamá: No hay regulación especial, por lo que regirían las reglas generales de deducción de los gastos.

En todos los países estudiados, sea por norma expresa o general, la reversión del riesgo implica reconocer el ingreso respectivo, incluso por novación o ejecución de las garantías (Brasil).

¿Necesitas asesoramiento legal?

Los socios de Lawyou especializados en Derecho de la Empresa y Contable podrán resolverte cualquier duda que tengas. Los abogados/as de LAWYOU, te ayudarán

Contamos con abogados/as con muchos años de experiencia que te pueden ayudar o aportarte más información sobre la legislación actualmente aplicable y los futuros cambios. No dudes en ponerte en contacto con nosotros para contarnos tu caso a través de nuestro correo electrónico info@lawyoulegal.com o, si lo prefieres, también puedes llamarnos al 667 606 611.

Ángela Villa Muñoz. Abogada Chile.

Colaboradora no lucrativa

Comentarios